Travaux d’économies d’énergie : comment bénéficier d’un dégrèvement de taxe foncière ?

Loré > Blog > Article décryptage >

En tant que bailleur social, vous savez que les « passoires thermiques » représentent aujourd’hui un enjeu majeur. Avec l’évolution des diagnostics de performance énergétique (DPE) et les nouvelles réglementations, vos logements les moins performants sont directement menacés par des interdictions de location progressives. L’État a fait de la performance énergétique une priorité nationale pour lutter contre la précarité énergétique et décarboner le parc immobilier.

Pour faire face à ces défis, l’investissement dans la rénovation n’est plus une option, mais une nécessité. Heureusement, le gouvernement a mis en place des dispositifs pour vous soutenir financièrement. Parmi eux, le dégrèvement de taxe foncière pour les travaux d’économie d’énergie (TEE) représente un levier fiscal souvent sous-utilisé, mais très précieux.

Chez Loré, nous accompagnons nos clients dans la constitution de leurs dossiers de demande de dégrèvements, qu’il s’agisse de travaux d’adaptation aux personnes à mobilité réduite (PMR) ou de travaux d’économie d’énergie (TEE).

Dans cet article, nous vous détaillons toutes les conditions d’éligibilité et les démarches pour maximiser vos chances de dégrèvement.

Un levier financier pour la rénovation énergétique des logements sociaux

Le dispositif de dégrèvement, encadré par l’article 1391 E du Code général des impôts (CGI), vise à encourager les bailleurs sociaux à investir dans l’amélioration de la performance énergétique de leur parc immobilier. C’est un outil essentiel pour soutenir la transition énergétique et valoriser votre patrimoine.

Bon à savoir :

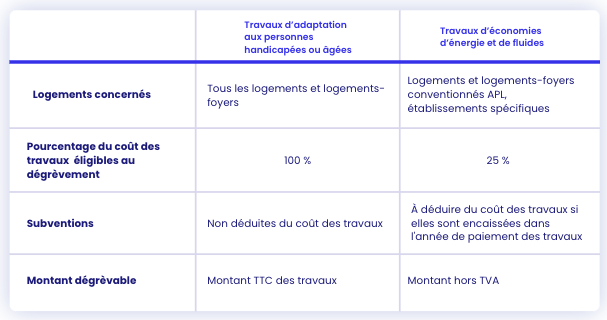

Contrairement aux travaux d’adaptation pour les personnes à mobilité réduite (PMR), le champ d’application de ce dégrèvement est plus spécifique.

Quels logements sont éligibles au dégrèvement de taxe foncière ?

Le dégrèvement ne s’applique pas indistinctement à l’ensemble du parc immobilier. Sont éligibles :

- Les logements locatifs conventionnés pour l’APL (Aide Personnalisée au Logement). Il peut s’agir aussi bien de logements familiaux que de logements-foyers.

- Les établissements médico-sociaux ou d’hébergement temporaire ou d’urgence conventionnés. L’éligibilité de ces derniers ne dépend pas d’une convention APL, à condition que leur construction ou livraison respecte les critères d’éligibilité pour le taux réduit de TVA de 5,5%. Cela inclut notamment :

- Les CHRS (Centres d’Hébergement et de Réinsertion Sociale).

- Les LHSS (Lits Halte Soins Santé).

- Les CHU (Centres d’Hébergement d’Urgence).

- Certains établissements pour personnes âgées ou handicapées, gérés par des organismes sans but lucratif ayant signé une convention avec le préfet.

Il est important de noter que les travaux peuvent concerner aussi bien les parties privatives que les parties communes des immeubles.

Une condition clé :

Les locaux doivent êtres soumis à la TFPB pour l’année de contestation.

Par exemple, concernant des travaux payés en 2023 sur patrimoine exonéré en 2023 mais imposés en 2024, le dégrèvement est possible. En revanche, s’il est toujours exonéré en 2024, pas de dégrèvement possible que ce soit pour le T2E ou le PMR.

Nos experts vous préparent un article sur le sujet des travaux PMR très bientôt ! Mais déjà, le tableau récapitulatif ci-dessous pourra vous permettre de faire simplement la distinction entre les travaux PMR et les travaux d’économies d’énergie.

Quels travaux d’économies d’énergie donnent droit au dégrèvement ?

Pour être pris en compte dans le calcul du dégrèvement, les travaux doivent avoir un objectif clair : concourir directement à la réalisation d’économies d’énergie et de fluides.

Le champ d’application est vaste et englobe une multitude d’interventions sur le bâtiment et ses équipements :

- Les éléments constitutifs de l’enveloppe du bâtiment : Isolation des murs, des toitures, remplacement des fenêtres, etc..

- Les systèmes de chauffage : Rénovation ou installation de systèmes plus performants.

- Les systèmes de production d’eau chaude sanitaire.

- Les systèmes de refroidissement : Spécifiquement dans les départements d’outre-mer.

- Les équipements de production d’énergie utilisant une source d’énergie renouvelable : panneaux solaires, pompes à chaleur, etc..

- Les systèmes de ventilation : VMC simple ou double flux, etc..

- Les systèmes d’éclairage des locaux.

- Les systèmes de répartition des frais d’eau et de chauffage.

Précisions importantes :

Le taux de TVA de 5,5% n’est pas une condition d’éligibilité. De plus, des dépenses annexes comme les frais de maîtrise d’œuvre ou d’échafaudage peuvent être prises en compte. Cela permet d’inclure une part plus réaliste des coûts globaux d’un projet de rénovation énergétique.

Comment calculer le montant de votre dégrèvement ?

Le montant du dégrèvement n’est pas une prise en charge totale des dépenses. Il est égal à 25 % des dépenses hors taxes (HT) que vous avez engagées. Le calcul doit impérativement prendre en compte les subventions et aides perçues.

Attention, toutes les subventions ne sont pas concernées de la même manière :

- Seules les subventions encaissées pendant l’année de paiement des travaux doivent être déduites des dépenses éligibles.

- Si des subventions ne sont pas directement liées aux travaux d’économie d’énergie, elles doivent être proratisées au regard du montant total des dépenses éligibles, puis déduites.

- Les subventions et aides perçues à déduire doivent concerner le même programme de travaux.

Un point qui a souvent fait débat et a été clarifié par le Conseil d’État concerne les Certificats d’Économie d’Énergie (CEE). Les CEE perçus doivent être considérés comme une subvention et déduits des dépenses d’économie d’énergie.

Point de vigilance :

Si le paiement des travaux a lieu en année N, la dépense est déductible sur la taxe foncière de l’année N+1. Si la subvention ou les CEE sont versés après, ils ne doivent pas être déduits des dépenses de l’année N mais des dépenses payées en N+1 sous réserve qu’il y ait des dépenses d’économie d’énergie liées à la même opération. En d’autres termes, les subventions et CEE sont déductibles des dépenses auxquelles elles se rattachent. Les subventions ou CEE de l’opération A ne peuvent venir en déduction des dépenses de l’opération B.

Procédure : quand et comment déposer votre demande de dégrèvement ?

Les conditions d’application de ce dégrèvement (délais, justificatifs à fournir, procédure de réclamation, etc.) sont similaires à celles prévues à l’article 1391 C du CGI.

Il est fréquent que les travaux d’économie d’énergie soient réalisés dans le cadre de réhabilitations plus vastes qui peuvent s’étaler sur plusieurs années. Une bonne nouvelle pour les bailleurs sociaux : les paiements partiels sont éligibles aux dégrèvements. Cela signifie que vous n’avez pas à attendre la fin complète du projet pour bénéficier de l’aide.

Cependant, cette souplesse implique une démarche rigoureuse : il est nécessaire de faire une réclamation chaque année pour les dépenses effectuées au titre de cette année-là. Cette démarche, confirmée par le Conseil d’État, est cruciale pour les projets pluriannuels. Une planification et un suivi précis des dépenses sont donc indispensables.

Loré peut vous accompagner dans vos démarches

Naviguer dans les méandres des dispositifs fiscaux peut être complexe. Chez Loré, nous comprenons ces défis et sommes là pour vous accompagner. Nous mettons notre expertise à votre service pour la constitution de vos dossiers de demandes de dégrèvements PMR / TEE, vous permettant de sécuriser et d’optimiser vos retours financiers sur ces investissements essentiels. Notre objectif est de simplifier vos démarches et de vous assurer que vous bénéficiez de tous les avantages auxquels vous avez droit.

Conclusion : Le dégrèvement de taxe foncière est un enjeu essentiel pour les bailleurs sociaux. Mais comme nous l’avons vu, sa complexité (entre la gestion des subventions, des CEE et le respect des procédures annuelles) peut facilement vous faire passer à côté de gains importants. En maîtrisant les critères d’éligibilité et la procédure de demande, vous pouvez considérablement alléger votre charge fiscale et valoriser votre patrimoine.

Note importante : Cet article est publié à titre purement informatif, par Loré, société éditrice de logiciels et ne constitue pas un conseil juridique ou fiscal. Pour toute décision liée à votre situation spécifique, nous vous recommandons de consulter un professionnel qualifié.

Tous les thèmes de l'article :

Modifié le 21/04/2026

Toutes les catégories d'articles

Des articles qui pourraient vous plaire

Préparation budgétaire 2027 : Les 3 indicateurs fiscaux à surveiller de près cet été

Lire l'article

Tout savoir sur la Taxe Annuelle sur les Surfaces de Stationnement (TASS)

Lire l'article