Dégrèvement CFE : quelles démarches pour en profiter ?

Loré > Blog > Article décryptage >

La Cotisation Foncière des Entreprises (CFE) concerne presque tous les entrepreneurs, du micro-entrepreneur à la grande entreprise. Vous l’avez peut-être déjà constaté : son montant, basé sur la valeur locative de vos locaux, peut peser sur votre activité.

Pourtant, saviez-vous qu’il existe des solutions pour alléger cette charge ? Dégrèvements, exonérations… autant de dispositifs qui pourraient vous aider à mieux gérer cet imposition.

Dans cet article, nous décryptons la CFE pour vous permettre d’y voir plus clair et d’optimiser vos démarches.

C’est quoi la CFE ?

Définition de la CFE

La Cotisation Foncière des Entreprises (CFE) est une taxe locale à laquelle sont soumis presque tous les entrepreneurs exerçant une activité professionnelle non salariée en France. Elle forme, avec la CVAE la Contribution Economique Territoriale.

Que ce soit des micro-entrepreneurs, des auto-entrepreneurs ou des grandes entreprises, tous sont dans l’obligation de s’acquitter de cette cotisation, dont le montant est calculé sur la base de la valeur locative des biens immobiliers utilisés pour l’activité professionnelle.

Cet impôt finance principalement les activités des collectivités territoriales, contribuant ainsi à des services publics essentiels tels que l’entretien des infrastructures, les écoles, et les services de sécurité publique.

Comment est calculée la CFE ?

Cette taxe est calculée sur la base de la valeur locative des biens immobiliers utilisés par l’entreprise pour son activité, une valeur qui est déterminée par l’administration fiscale.

Chaque commune fixe son propre taux d’imposition, et celui-ci peut varier considérablement d’une région à l’autre.

Barème de la base minimum de CFE :

Exemple de calcul de CFE

Pour illustrer ce calcul, prenons l’exemple d’un local professionnel ayant une valeur locative de 25 000 € dans une commune où le taux d’imposition est de 15 %.

Dans ce cas, la CFE due sera de :

25 000 € x 15 % = 3 750 €

De manière similaire, une entreprise réalisant son activité dans des locaux dont la valeur locative est estimée à 10 000 € et le même taux d’imposition devra s’acquitter d’une CFE de : 10 000 x 15 % = 1 500€.

Pour un investisseur en location meublée non professionnelle (LMNP) possédant trois appartements, chacun avec une valeur locative de 12 000 €, et un taux d’imposition de 18 %, la CFE sera calculée sur une valeur locative totale de :

12 000 € x 3 = 36 000 €.

Ainsi, la CFE pour cet investisseur sera de :

36 000 € x 18 % = 6 480 €.

Comment déclarer la CFE ?

Pour déclarer votre Cotisation Foncière des Entreprises (CFE), vous devez déposer une déclaration initiale avant le 1er janvier de l’année suivant la création de votre entreprise, à l’aide du formulaire disponible sur le site impots.gouv.fr.

Par exemple, si vous créez votre entreprise en 2024, vous devrez effectuer cette déclaration avant le 1er janvier 2025.

Après cette déclaration initiale, aucune déclaration annuelle n’est nécessaire, sauf en cas de changement de situation pouvant affecter le montant de votre cotisation, comme la modification de la surface des locaux. Dans ces cas, ou pour signaler la cessation ou la fermeture d’un établissement, vous devez soumettre le formulaire 1447-M-SD avant le deuxième jour ouvré suivant le 1er mai.

Le dégrèvement de CFE

Le dégrèvement est principalement destiné aux entreprises qui rencontrent des difficultés économiques sérieuses.

Le montant du dégrèvement est calculé en fonction de la gravité de la situation économique de l’entreprise. Il peut porter sur :

- Un pourcentage de la CFE initialement due, déterminé par l’administration fiscale après examen du dossier.

- Des crédits d’impôt ou des réductions spécifiques en fonction des critères retenus.

Le dégrèvement dont bénéficie l’entreprise est calculé avec la formule suivante :

Cotisation foncière des entreprises + Cotisation sur la valeur ajoutée des entreprises – 1,531 % de la valeur ajoutée

NB : Les autorités fiscales peuvent décider d’appliquer un dégrèvement total ou partiel, ce qui signifie que l’entreprise peut se voir exonérée de l’intégralité de la CFE ou bénéficier d’une réduction dans une certaine proportion.

Les modalités pour bénéficier du dégrèvement

Pour bénéficier d’un dégrèvement, les modalités suivantes doivent être respectées :

- Constitution d’un dossier de demande : L’entreprise doit constituer un dossier comprenant :

- Une lettre de demande indiquant clairement le motif du dégrèvement.

- Des pièces justificatives telles que des bilans comptables, des documents prouvant la baisse de chiffre d’affaires, et d’autres éléments pertinents.

- Conditions d’éligibilité : L’entreprise doit justifier d’une situation économique précaire, souvent définie par une baisse significative de son chiffre d’affaires par rapport aux années précédentes. Cette baisse peut être estimée par comparaison avec le chiffre d’affaires des deux années précédentes.

- Dépôt de la demande : La demande de dégrèvement doit être déposée auprès des services des impôts dans un délai déterminé, généralement avant la date limite de paiement de la CFE.

En revanche, le dégrèvement ne peut pas avoir pour effet de ramener la CET due à un montant inférieur à la cotisation minimale de CFE fixée par la commune dont dépend l’entreprise.

Un exemple de dégrèvement

Une entreprise présente les caractéristiques suivantes :

- Chiffre d’affaires = 600 000 €

- Valeur ajoutée = 100 000 €

- CFE = 1 200 €

- Entreprise redevable de la CVAE (car Chiffre d’affaires supérieur à 500 000 €)

- Cotisation minimum de CFE fixée à 400 € par la commune.

Le taux de plafonnement est égal à 15 % de la valeur ajoutée (taux fictif pour cet exemple) :

- Plafonnement = 100 000 € x 1,5 % = 1 500 €.

Puisque le montant de la CFE est inférieur au plafonnement de la CVAE, nous devons déterminer le dégrèvement à appliquer sur la CFE.

Le dégrèvement est donc :

- CFE due – Plafonnement = 1200 € – 1500 € = -300 €.

Étant donné que le montant de CFE due est inférieur au plafonnement, il n’y a pas de dégrèvement possible.

Cependant, la CET due après dégrèvement ne peut être inférieure à la cotisation minimum de CFE. Donc, même si un dégrèvement était envisagé, le montant de la CET ne peut pas descendre en dessous de cette cotisation minimum.

En résumé, l’entreprise devra s’acquitter de la CFE de 1 200 €, car le montant de la CET due après dégrèvement ne peut pas être inférieur à 400 €.

Ces calculs montrent l’importance de la valeur locative et des taux locaux dans la détermination du montant de la CFE à payer.

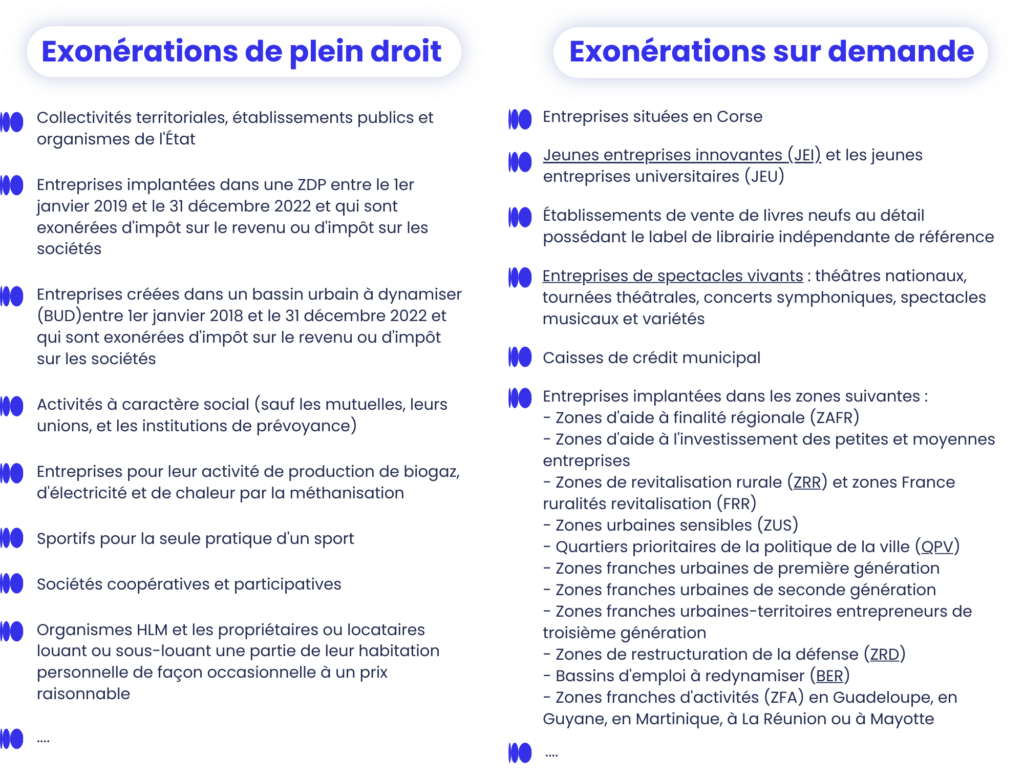

Exonération de la CFE

Les contribuables peuvent bénéficier d’une exonération de la Cotisation Foncière des Entreprises (CFE) soit de plein droit, soit sur demande.

Exonération de plein droit

Certaines entreprises sont automatiquement exonérées de la CFE pour des périodes spécifiques.

Par exemple, l’année de leur création, elles ne doivent pas acquitter cette cotisation jusqu’au 31 décembre de cette même année. L’année suivante, la base d’imposition peut être réduite de moitié, ce qui diminue l’impact financier initial de la taxe.

Exonération sur demande

D’autres exonérations sont possibles, mais elles nécessitent une demande auprès des collectivités territoriales.

Ces exonérations sont souvent temporaires et sont accordées sous certaines conditions, selon les politiques fiscales locales. Les contribuables qui souhaitent bénéficier d’une exonération sur demande doivent soumettre leur requête via la déclaration spécifique, en utilisant les formulaires appropriés.

Pour les demandes d’exonération concernant des zones prioritaires, comme les zones d’aide à l’investissement ou les zones de revitalisation, la déclaration n°1465-SD doit être fournie pour justifier la demande. Ces demandes sont à adresser au service des impôts des entreprises (SIE) dont dépend l’entreprise, en veillant à respecter les délais de soumission.

Ces dispositifs de dégrèvement et d’exonération sont cruciaux pour la gestion de la fiscalité des entreprises, offrant des solutions adaptées à différentes situations économiques. Il est essentiel pour les entreprises et leurs conseillers fiscaux de bien comprendre ces mesures afin de maximiser leurs bénéfices et d’alléger la fiscalité.

Le pilotage de la CFE pour les entreprises : un enjeu important

En matière de CFE, les dispositifs de dégrèvement et d’exonération représentent des leviers essentiels pour alléger la fiscalité des entreprises. En effet, jusqu’à 50 % de dégrèvements peuvent être accordés aux entreprises justifiant de difficultés économiques, ce qui peut réduire significativement le montant de leur CFE.

Ainsi, il est crucial pour les entreprises de se renseigner minutieusement sur les options qui s’offrent à eux.

À l’avenir, il sera également intéressant de suivre les évolutions législatives qui pourraient influencer ces dispositifs, notamment dans le contexte économique actuel.

Alors que les entreprises doivent faire face à des défis croissants, le suivi et l’adaptation des politiques fiscales seront des éléments clés pour favoriser leur pérennité et leur croissance.En gardant un œil sur les changements à venir, les entrepreneurs peuvent ainsi allier stratégie financière et conformité fiscale, en maximisant les opportunités offertes par les dispositifs de dégrèvement et d’exonération de la CFE.

Vous souhaitez en savoir plus sur les différentes taxes locales ? Retrouvez l’ensemble de nos livres blancs sur le sujet !

Tous les thèmes de l'article :

Modifié le 25/04/2025

Toutes les catégories d'articles

Des articles qui pourraient vous plaire

Pourquoi intégrer l’IA à votre fiscalité locale ?

Lire l'article

Espace gestionnaire, locataire, propriétaire : Améliorer la relation résident-bailleur

Lire l'article