Taxe d’enlèvement des ordures ménagères TEOM : comment ça fonctionne ?

Loré > Blog > Article décryptage >

La gestion des déchets est un défi incontournable pour les collectivités locales et la Taxe d’Enlèvement des Ordures Ménagères (TEOM) joue un rôle essentiel dans ce cadre. Contrairement à d’autres taxes, ce n’est pas le gouvernement, mais les collectivités territoriales qui fixent les taux de TEOM, et ce avant le 15 avril de chaque année. La loi de finances est sans impact sur ce sujet spécifique. En revanche, l’adoption du projet de loi spécial, comme la loi n°2024-1188 du 20 décembre 2024, permet de percevoir les impôts, même en l’absence de loi de finances promulguée avant le 1er janvier 2025.

Dans cet article, nous allons explorer le calcul de la TEOM, qui est concerné, ainsi que les récents changements législatifs qui l’entourent.

Qu’est-ce que la TEOM ?

Définition de la TEOM

La Taxe d’Enlèvement des Ordures Ménagères (TEOM) est un impôt local destiné à financer les services de collecte et de traitement des déchets ménagers. Elle est imposée aux propriétaires de biens immobiliers, tels que les appartements ou maisons, mais également à tous les commerces assujettis à la taxe foncière. Cet impôt ne dépend pas du service rendu et concerne également les propriétaires qui n’utilisent pas le service de collecte et de traitement des déchets. La TEOM figure sur l’avis d’imposition de la taxe foncière, sous l’appellation « Taxe ordures ménagères ».

Contexte légal et réglementaire

Selon l’article 1521 du Code général des impôts (CGI), la TEOM est instaurée par les communes ou leurs groupements tels que les syndicats de communes ou les Établissements Publics de Coopération Intercommunale (EPCI) qui fournissent au moins le service de collecte des déchets ménagers. Cette taxe est facultative, et certaines collectivités peuvent choisir d’autres modes de financement, comme la redevance d’enlèvement des ordures ménagères (REOM). La redevance, à l’inverse de la taxe, est due uniquement si vous utilisez le service d’enlèvement des ordures ménagères. C’est donc la personne qui habite dans le logement qui la paie.

Il est important de noter que la TEOM et la REOM ne sont pas cumulables, sauf cas particulier.

Bases de calcul et Taux de la TEOM

Bases de calcul

Le montant de la TEOM repose sur la valeur locative cadastrale du bien immobilier, représentant le loyer annuel théorique qu’un propriétaire pourrait obtenir en louant son bien. La base imposable à la TEOM est égale à 50 % de cette valeur locative qui est revalorisée annuellement pour tenir compte de l’indice des prix à la consommation harmonisé (IPCH) et donc de l’inflation.

Taux de la TEOM

Le taux de la TEOM est voté chaque année avant le 15 avril par les collectivités locales, et peut varier en fonction des besoins de financement des services de collecte et de traitement des déchets.

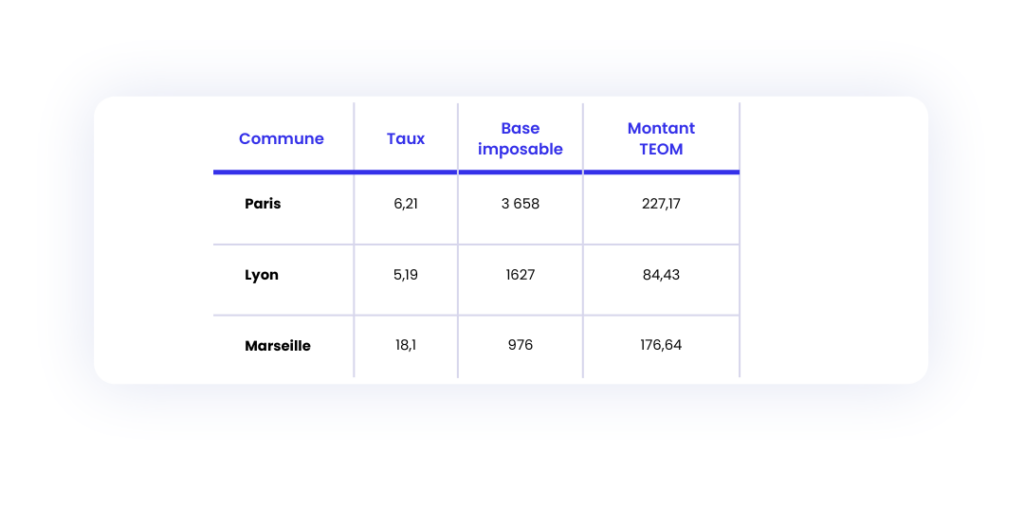

Voici des exemples de taux appliqués par différentes communes sur un appartement :

Le montant final de la TEOM se calcule en multipliant la base imposable par le taux applicable.

Part incitative

Certaines collectivités appliquent une part incitative de la TEOM. Cette tarification vise à limiter la production des déchets. Elle peut être calculée en fonction de la quantité de déchets produits, exprimée en volume, en poids ou en nombre d’enlèvements. La part incitative de TEOM est donc calculée en multipliant la quantité de déchets pour chaque local par le ou les tarifs par unité de quantité de déchets produits. L’article 1522 bis du Code général des impôts (CGI) impose néanmoins une restriction : le produit lié à la part incitative doit représenter entre 10 % et 45 % au maximum du produit total de la taxe. Cette quote-part implique donc que la part basée sur la valeur locative du local demeure prédominante.

Modalités de déclaration et de paiement

Processus de déclaration

Le paiement de la TEOM est intégré aux avis d’imposition de la taxe foncière sur les propriétés bâties. Il n’y a pas de déclaration distincte pour la TEOM ; les propriétaires peuvent trouver les informations sur leur avis de taxe foncière dans le cadre « Propriétés bâties ».

Échéances et méthodes de paiement

La TEOM est due chaque année et son paiement doit être effectué en même temps que celui de la taxe foncière. Voici les points clés concernant le calendrier de paiement :

| Date importante | Action à réaliser |

| 15 octobre | Date limite de paiement obligatoire en cas de non paiement en ligne ou pour les entreprises relevant de la DGE. |

| 20 octobre | Date limite de paiement pour le paiement en ligne. |

Modes de paiement

Les propriétaires disposent de plusieurs méthodes de paiement :

- Paiement en ligne : Accès direct via l’Espace Particulier sur le site des impôts.

- Prélèvement automatique : Inscription pour des prélèvements mensuels, qui inclut la TEOM dans le contrat de mensualisation.

- Chèques ou espèces : Selon les modalités acceptées par les services fiscaux locaux.

Refacturation de la TEOM

Pour les propriétaires bailleurs, la TEOM est une charge récupérable auprès du locataire. Voici des points importants à noter :

- Facturation : Les propriétaires peuvent répercuter le montant de la TEOM sur les locataires dans le cadre des charges locatives, en intégrant le montant aux provisions pour charges.

- Calcul mensuel : Le montant à facturer peut être calculé sur la base des paiements annuels. Par exemple, si un propriétaire paie 180 € de TEOM, il peut facturer 15 € par mois au locataire.

Peut-on être exonéré en tout ou partie de la TEOM ?

La TEOM ne s’applique pas aux propriétés suivantes :

- Propriété exonérée de taxe foncière de manière permanente.

- Propriété située dans une zone où le service n’est pas assuré.

À noter : La collectivité peut décider, par délibération, d’appliquer la taxe dans les propriétés situées dans une zone où le service n’est pas assuré.

Si vous destinez votre bien à la location et qu’il est inoccupé, vous pouvez demander une réduction de la taxe foncière et donc de la TEOM, à condition que l’inoccupation est indépendante de votre volonté, dure plus de 3 mois, et concerne la totalité du bâtiment ou une partie pouvant être louée séparément. Pour cela, vous devez envoyer une réclamation aux services des impôts avant le 31 décembre de l’année suivant celle où le logement a été inoccupé.

Vers une fiscalité et une gestion innovantes des déchets

Alors que la gestion des déchets demeure un défi central pour nos sociétés modernes, la responsabilité élargie des producteurs (REP) émerge comme une solution innovante et incontournable. Cette approche responsabilise les producteurs dans la gestion des déchets issus de leurs produits, les incitant à adopter des pratiques plus durables et à investir dans l’innovation.

Les répercussions de ces mesures sur le cadre fiscal et la gestion des déchets dans les années à venir sont à surveiller de près. Suivez nos prochains articles pour approfondir cette thématique et comprendre ses implications, notamment dans le secteur immobilier.

Nos produits Wim et Alfons recalculent les montants de TEOM afin de refacturer vos locataires de manière précise et de leur fournir des justificatifs clairs pour le calcul.

Tous les thèmes de l'article :

Modifié le 25/04/2025

Toutes les catégories d'articles

Des articles qui pourraient vous plaire

Pourquoi intégrer l’IA à votre fiscalité locale ?

Lire l'article

Espace gestionnaire, locataire, propriétaire : Améliorer la relation résident-bailleur

Lire l'article