Vous reprendrez bien encore un peu de CVAE ?

|

La valeur ajoutée, élément clef de la CVAE est la résultante d’un calcul d’apparence simple :

Produits à retenir – charges imputables

Devant être supprimée en 2024, elle est finalement prorogée pour encore quelques années. Analysons donc les éléments permettant la détermination de son calcul. |

Détail des produits à retenir au titre de la CVAE

- Le chiffre d’affaires matérialisé au sein des compte 701 à 709, (vente de produits fabriques, prestations de services et de marchandises + redevances pour concessions (brevet, licences, marques, etc) + plus-value de cession d’immobilisations corporelles et incorporelles + refacturations de frais inscrites au compte de transfert de charges).

- Les autres produits de gestion courante (compte 752 à 758)

- La production immobilisées (compte 721 et 722)

- Les subventions d’exploitations (compte 74)

- La variation positive de stock (compte 603 et 713)

- Les transferts de charges déductibles (compte 791 à 797)

- Les rentrées sur créances amorties

Détail des charges imputables au titre de la CVAE

- Les achats (compte 601 à 609, sauf le compte 603 qui correspond à la variation des stocks).

- La variation négative des stocks (compte 603 et 713)

- Les services extérieurs (compte 611 et 613 à 629)

- Les taxes déductibles (compte 631 à 638)

- Les autres charges de gestion courante (compte 651 à 658)

- Les abandons de créances

- Les dotations aux amortissements pour dépréciation

- Les moins-values de cession d’immobilisations corporelles ou incorporelles (différence positive entre le compte 675 et 775).

Une fois déterminée cette valeur ajoutée taxable il convient de lui appliquer un taux d’imposition.

Comme cela a pu être explicité, la CVAE ne sera pas supprimée en 2024, mais ses taux vont baisser jusqu’à 2027.

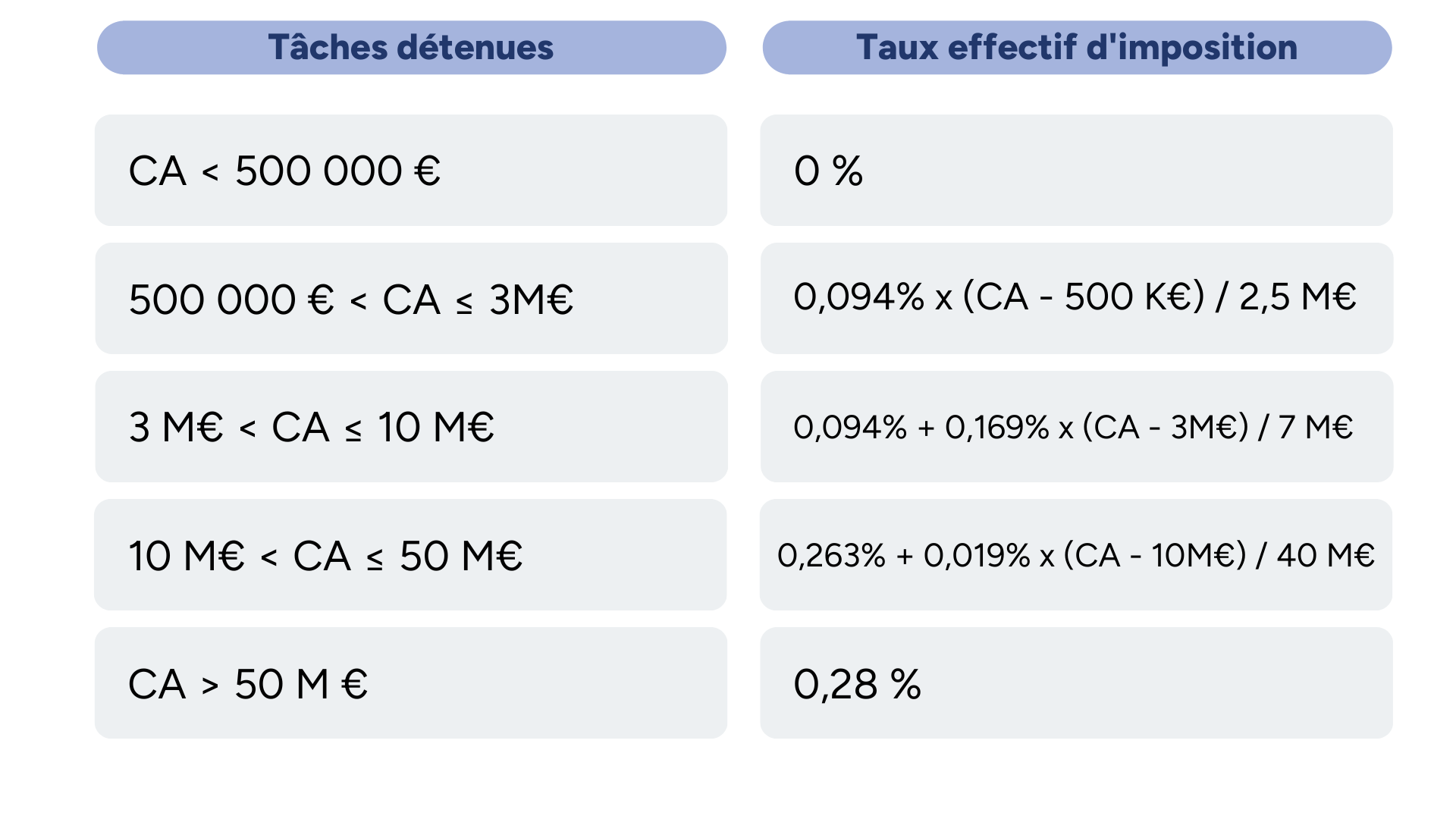

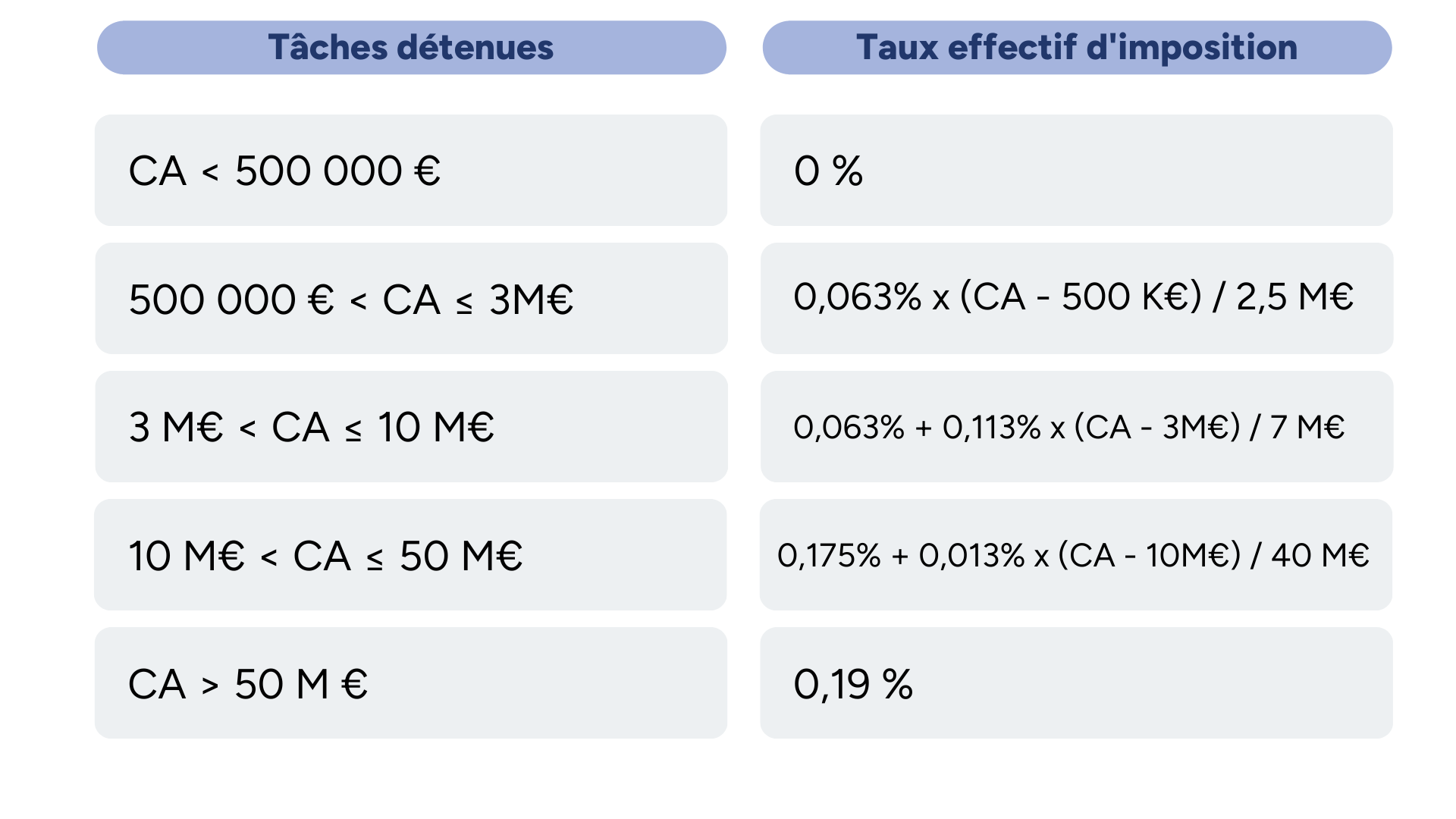

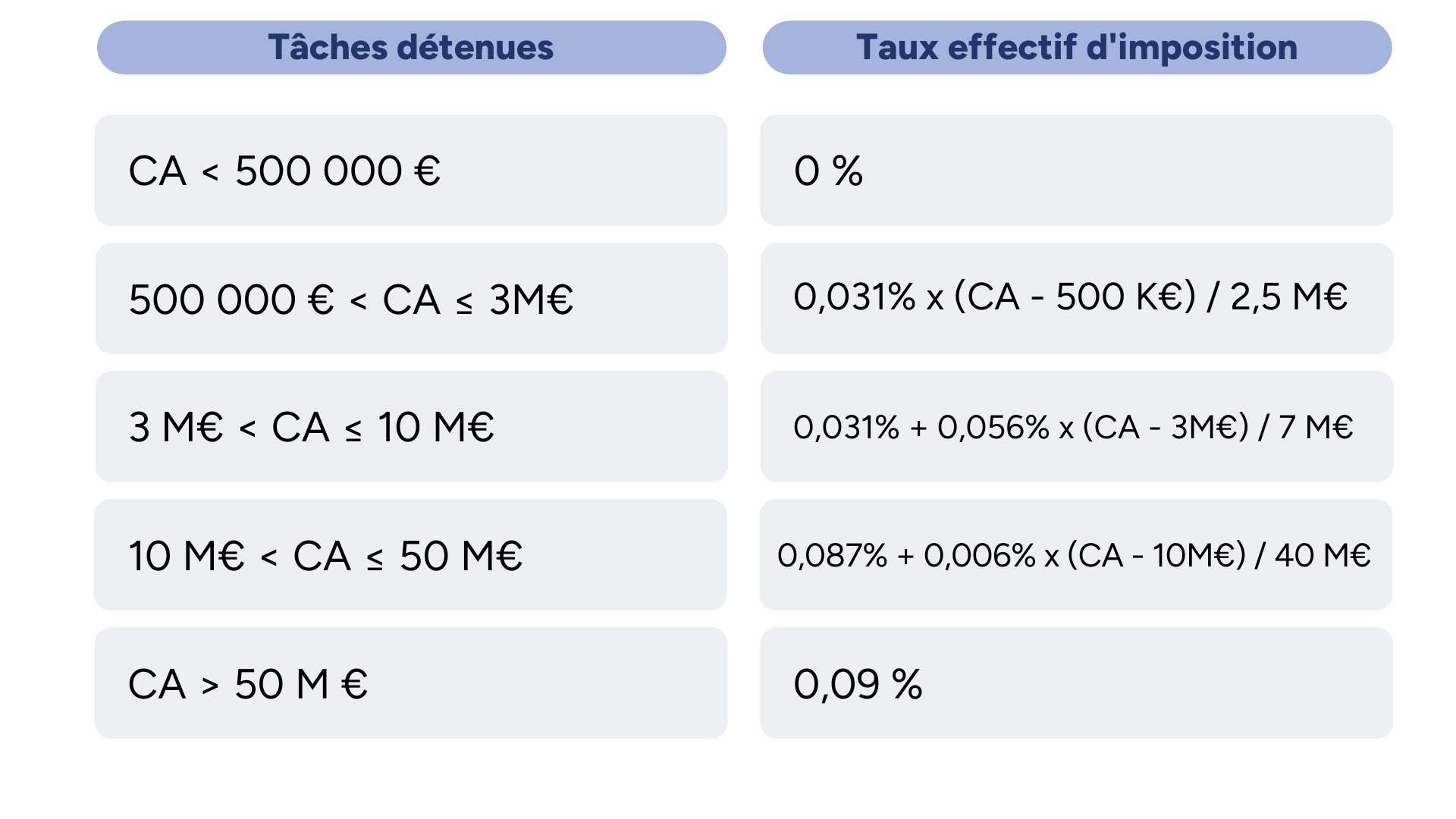

Voici une évolution des taux pour les années 2024, 2025 et 2026.

- Au titre de l’année d’imposition 2024 :

- Au titre de l’année d’imposition 2025 :

- Au titre de l’année d’imposition 2026 :

Une fois calculée, la CVAE se trouve majorée d’une taxe additionnelle au profit des chambres de commerce et d’industrie. Le taux de cette taxe additionnelle va être augmenté au fil des années jusqu’en 2027.

Il n’y a pas à proprement parler d’avis d’impositions au titre de la CVAE. L’entreprise doit payer spontanément la cotisation par télérèglement.

Si le montant de la CVAE de l’année précédente est supérieur à 1 500 €, le paiement s’effectue par acomptes :

- le 15 juin de l’année d’imposition pour 50 % du montant de la CVAE de l’année précédente

- le 15 septembre de l’année d’imposition pour les 50 % restants

Dans le cas où il existerait un reliquat, ce dernier est à verser au moment de la déclaration annuelle.