Comment réellement calculer sa taxe foncière avec la réforme de la valeur locative des locaux professionnels

Une méthode de calcul complexifiée

Depuis la réforme de la valeur locative des locaux professionnels, les modalités de calcul de la taxe foncière des locaux commerciaux se sont complexifiées.

Il convient de comparer les deux méthodes de détermination de la valeur locative des locaux professionnels :

|

Détermination de la valeur locative non révisée (locaux construits avant le 01 janvier 2017) |

Détermination de la valeur locative révisée des locaux professionnels (locaux construits à compter du 1er janvier 2017). |

|

|

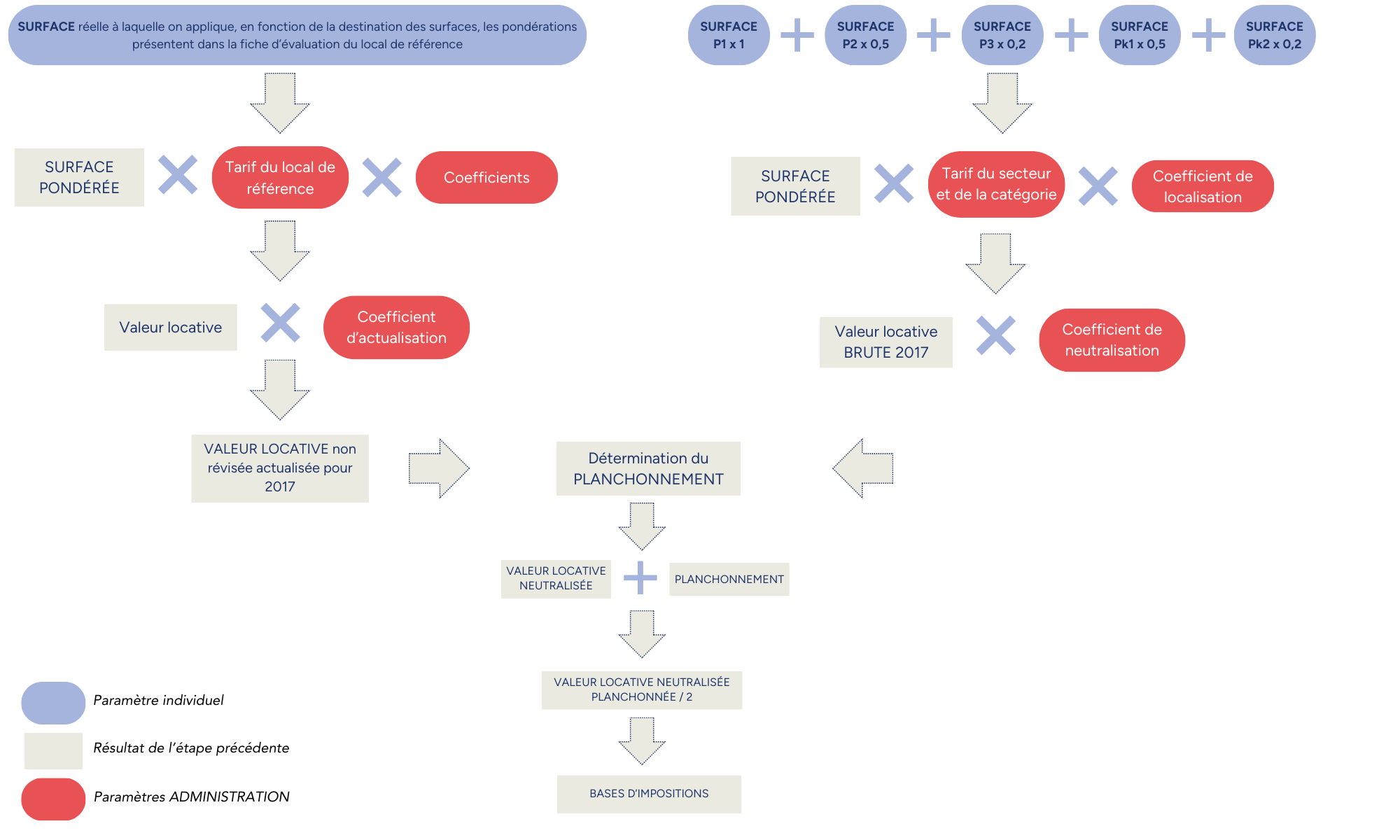

Surface |

Pondération des surfaces devant respecter le parallélisme des formes issues de la fiche d’évaluation du local par rapport a celle du local de référence (un parking non couvert peut être pondéré à 0,01 ; des sanitaires peuvent être pondérés à 0,33). |

Pondération des surfaces en suivant la ventilation issue des déclarations REV 6660 P1 : 1 P2 : 0,5 P3 : 0,2 PK1 : 0,5 PK2 : 0,2 |

|

Tarif |

Tarif du local de référence revalorisé annuellement |

Tarif actualisé toutes les années en fonction des catégories tarifaires |

|

Coefficients |

Coefficient d’entretien, de situations, permettant de prendre en compte les différences entre le local type et votre local. |

Coefficient de localisation déterminé dans le cadre des CCID |

Pour les locaux construits après le 01 janvier 2017, l’ancienne méthode de détermination de la valeur locative n’est pas à retenir.

Les calculs sont relativement simples ; la valeur locative est égale au produit : surface pondérée x tarif x coefficient de localisation. Il est opportun de contrôler les surfaces du local et de bien vérifier la catégorie tarifaire à retenir.

En revanche, pour les locaux construits avant le 01 janvier 2017, ces derniers se voient appliquer sur 10 années un panachage des deux méthodes. Ceci complexifie énormément le calcul.

Votre avis d’imposition devrait, donc, dans ce cas une cotisation lissée et en bas à gauche le montant d’un lissage. Ces éléments vous sont transmis tel quel, sans précision.

La méthode de calcul révélée

Étape 1 : Détermination de la valeur locative non révisée, actualisée pour 2017.

Étape 2 : Détermination de la valeur locative révisée pour l’année en cours.

Etape 3 : Application à la valeur locative révisée d’un coefficient de neutralisation par échelon institutionnel.

Etape 4 : Déterminer le montant du planchonnement ((Valeur locative non révisée actualisée pour 2017 x 2) – valeur locative révisée neutralisée)/2).

Etape 5 : Déterminer la valeur locative neutralisée planchonnée : Valeur locative révisée + planchonnement.

Etape 6 : Détermination des bases d’impositions : Division par 2 de la valeur locative neutralisée et planchonnée.

Etape 7 : Application aux bases de calcul des taux d’impositions de l’année en cours

Etape 8 : Détermination du lissage = ((cotisations issues de la valeur locative révisée – cotisations issus de la valeur locative non révisée mise à jour pour 2017) / 10) multiplié par le nombre d’année d’application de la réforme (en 2017 (x9) en 2024 (x2)).

Il est aisé de remarquer que cette méthode de calcul est complexe. Même si en 2024 l’impact de la réforme sera bien plus faible qu’en 2017, il est opportun de contrôler l’ensemble des éléments qui permettent de déterminer ces bases d’impositions.

Pour rappel, initialement prévue pour 2023, la révision sexennale des valeurs locatives des locaux professionnels a été repoussée pour 2026.

Note : S’il est opportun de contrôler les surfaces au titre de la valeur locative révisée ou encore la catégorie tarifaire retenue, il est essentiel de contrôler la légalité du local type. En effet, la majorité des locaux types retenus de nos jours sont soit détruits, ou ont une destination différente. Ils ne remplissent donc plus les conditions de légalité. Il convient en application de l’article 1496 du CGI dans sa rédaction en vigueur au 31 décembre 2016, de contrôler avec assiduité le local type affecté à votre local. Ce dernier peut être clairement, soit sous imposé, ou alors dans une situation qui pourrait entraîner une hausse de vos impositions.