Comment se calcule la Taxe d’Aménagement ?

Publié le : 25-03-2024 /Temps de lecture : 5 min

Publié le : 25-03-2024 /Temps de lecture : 5 min

La base taxable de la Taxe d’Aménagement (TA) et de la Taxe d’Archéologie Préventive (TAP) correspond à l’ensemble des surfaces closes et couvertes à partir du nu intérieur des murs de façades.

Cependant, certaines surfaces sont à déduire.

Le calcul de la TA ou de la TAP (anciennement RAP) est simple :

TA = Surface taxable (en m²) x Valeur du m² (en €/m²) x Taux d’imposition des collectivités (commune + département)

TAP = Surface taxable (en m²) x Valeur du m² (en €/m²) x Taux d’imposition

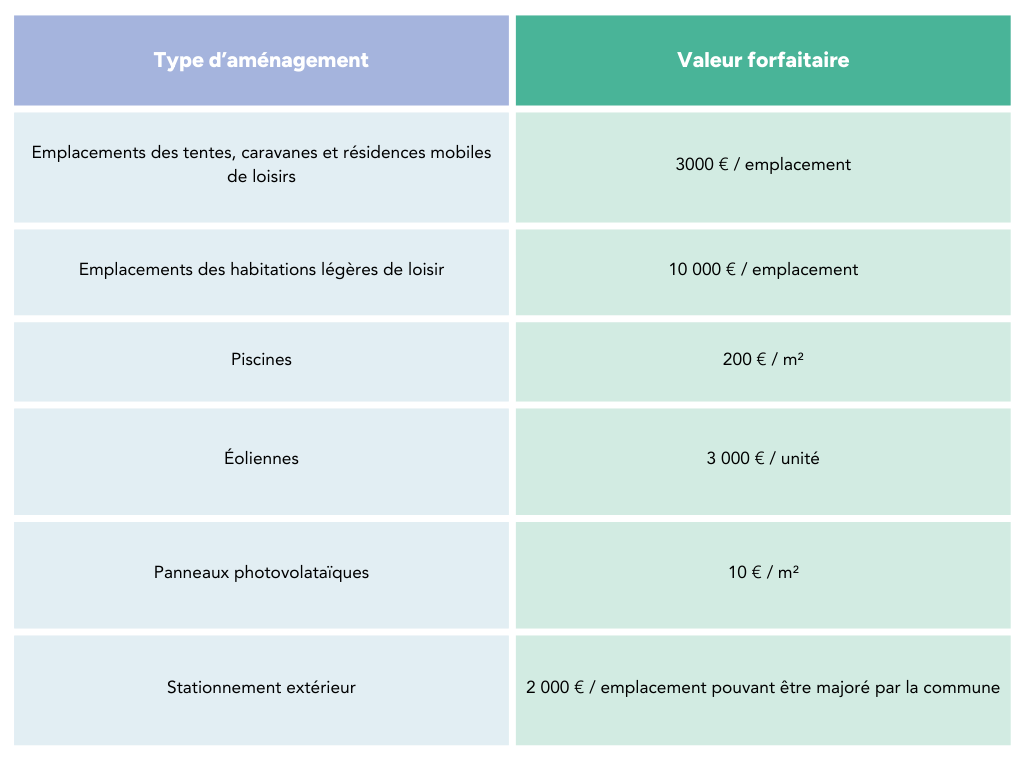

Les tarifs au m2 pour 2024 sont les suivants :

|

Exemple : Ainsi en supposant que le taux communal soit de 5% et le taux départemental de 2,5%, le montant de la TA pour un local commercial de 1500m2 hors Ile de France sera de 1500 x 820 x 7,5% soit 92 250€ payable dans les 90 jours qui suivent la DAACT. |

Au regard de ces éléments, il est à retenir l’importance du métrage et la pondération des surfaces.

Il existe différents taux pour la Taxe d’Aménagement et un taux unique pour la Taxe d’Archéologie Préventive.

Si les taux communaux peuvent être majorés, il convient de vérifier si ces taux sont justifiés. Le coût des travaux publics rendu nécessaires pour répondre aux besoins des futurs habitants doit être justifié tant sur leur nécessité que sur leurs montants. La décision du Conseil d’Etat du 9 novembre 2020 a posé ces principes afin de vérifier si le taux voté par la commune est cohérent. Cette dernière doit être en mesure de justifier les coûts lui permettant de majorer le taux de TA.

La base taxable de la Taxe d'Aménagement (TA) et de la Taxe d'Archéologie Préventive (TAP) correspond à l’ensemble des surfaces closes et couvertes à partir du nu intérieur des murs de façades.

Cependant, certaines surfaces sont à déduire.

Retour aux actualités

Partager

Recevez nos actualités directement dans votre boîte email une fois par mois !